近十年,MLCC(多层陶瓷电容器)行业经历了两轮轰轰烈烈的涨价潮,分别是2017-2018年、2020-2021年。而2026年开启的新一轮行业景气上行周期,在涨价逻辑、产品供需、市场节奏、行业格局上,都和前两轮有着本质区别。如今MLCC行业已经彻底告别“所有品类一起涨价”的粗放时代,正式进入高端产品紧缺、民用产品平稳的结构性分化新周期。

2017-2018年:全品类普涨

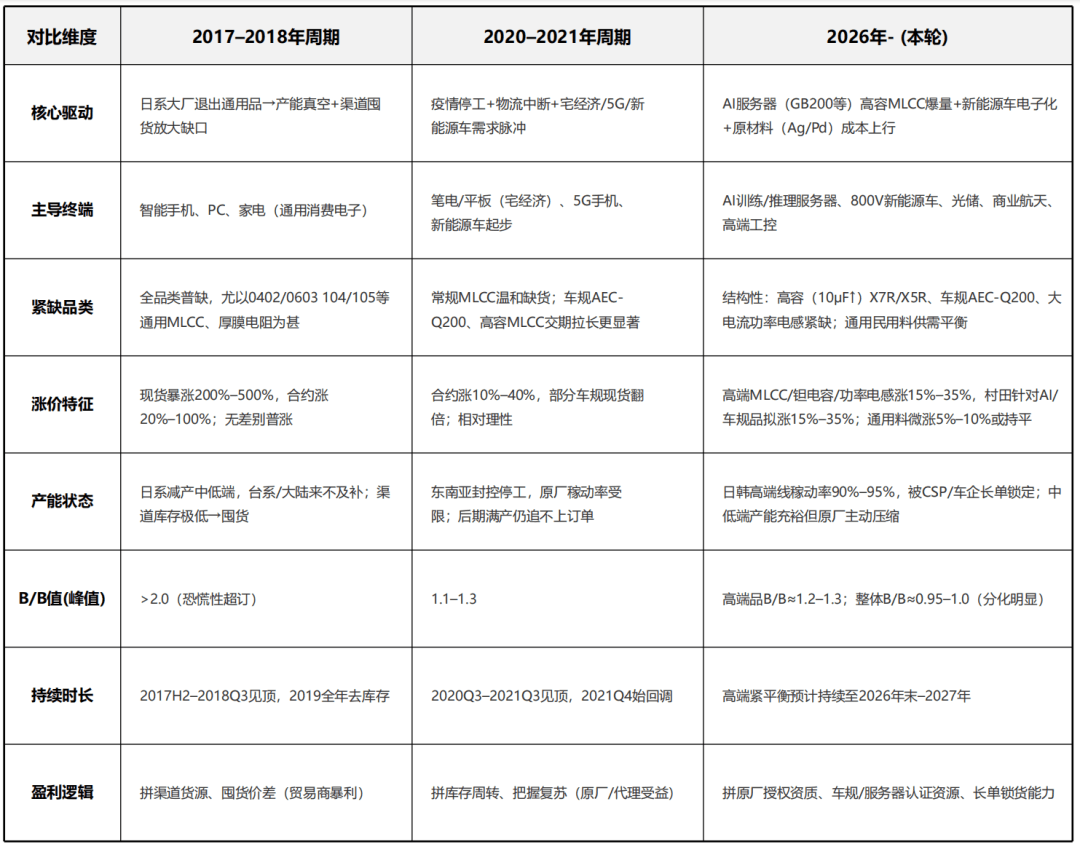

本轮为MLCC 史上最疯狂的一轮涨价周期,全品类缺货、无差别涨价、全产业链囤货。

1.涨价原因:日企(村田、TDK)缩减低端MLCC产能;消费电子需求暴涨,渠道批量囤货耗尽现货。

2.缺货与涨价情况:0402/0603 等通用MLCC、常规厚膜电阻全线紧缺;现货涨价200%~500%,期货涨20%~100%;台、陆产线难快速扩产补缺口,B/B比值破2.0,全产业链抢货超单。

3.周期与收益:17年下半年起涨,18Q3见顶回落,19年行业去库存;贸易商囤货倒卖,获利丰厚。

2020-2021年:疫情扰动+新兴需求

本轮行情受疫情与新兴需求驱动,涨幅温和、呈结构性涨价,需求由传统消费电子转向5G、新能源车。

1.涨价诱因:海外疫情停工、物流不畅;宅经济拉动笔电平板需求,叠加5G、新能源车兴起,供需阶段性失衡。

2.缺货涨价:通用MLCC紧俏程度有限,车规、高容 MLCC紧缺;合约价涨10%~40%,稀缺车规现货翻倍;东南亚产能受限,B/B 峰值1.1~1.3,无炒作囤货。

3.周期盈利:20Q3–21Q3 上行,21Q4需求走弱降价;盈利由贸易商转向原厂、授权代理商。

2026年全新周期:AI+车规双驱动

2026年MLCC迈入全新景气周期,行业摆脱消费电子单一主导模式,依托AI算力与汽车电子双引擎拉动,核心表现是高端紧缺涨价,民用通用品类供需平稳。

1.需求端重心转向高增长赛道,AI服务器配套高容MLCC需求激增,新能源车800V高压平台落地带动车用元器件增量,叠加光伏储能、高端工控、商业航天需求扩容,再加贵金属原料涨价,进一步支撑高端元器件行情,传统消费电子需求不再主导市场。

2.供需层面结构性割裂,AEC-Q200 车规、大容量高容MLCC、功率电感货源紧张,村田等大厂高端品类调价15%~35%;普通民用MLCC货源充裕,价格小幅上浮5%~10%,多数型号价格维稳。

3.产能端分化明显,日韩高端产线稼动率90%-95%,产能被头部客户长单锁定,新产线投产周期长、短期难扩产,高端物料 B/B比值1.2~1.3;低端产能过剩,厂商按需控产,全行业B/B 比值0.95~1.0,整体供需均衡。

本轮高端紧俏行情有望延续至2026年末至2027 年,行业逐步去投机化,囤货炒货获利模式退场,手握原厂授权、车规与AI 供应链资质的原厂及专业代理商成为主要受益方。

写在最后

纵观十年三轮涨价周期,MLCC行业完成了全方位的升级蜕变,核心变化集中在三大维度:

1.需求变迁:从智能手机、家电等传统存量消费市场,迭代到5G、早期新能源车,最终升级为AI算力、高压新能源车等高增速高端新兴市场。

2.价格规律:从早期全品类暴力普涨,到中期小幅结构性涨价,再到如今高端大涨、民用平稳的极致分化,价格波动从单纯的供需错配投机,转变为高端产能稀缺的价值重估。

3.盈利逻辑:从渠道囤货暴富的投机模式,到原厂代理稳赚的稳健模式,最终升级为绑定高端供应链资源、依托技术壁垒取胜的价值模式。行业彻底去投机化,技术实力、供应链资质、核心资源成为核心竞争力。

未来,随着AI算力产业持续扩容、新能源汽车渗透率不断提升,MLCC行业高端化发展逻辑将长期成立。行业整体周期性波动会持续弱化,结构性分化将成为未来数年的常态化发展格局。

电话:0755-28100016

邮箱:sales.cn@uxingroup.com

地址:中国广东省深圳市龙华新区清祥路宝能科技园9栋B座7楼

粤公网安备44030002009609号

粤公网安备44030002009609号