2026年6月元器件市场呈现K型分化,AI服务器与高阶车载供需吃紧、传统消费电子复苏乏力,行业进入结构性长期缺货周期。

被动元件、存储芯片同步开启第二轮涨价,AI算力设备激增消耗大量晶圆产能、车规存储价格暴涨倒逼车企调价,叠加海外工厂突发产能受损,8000亿规模的国产替代市场迎来加速释放窗口。

6月元器件产业全景

(一)被动元件龙头(MLCC/电阻/薄膜电容)

①村田制作所(全球MLCC龙头)

6月11日正式下发代理商调价函,7月1日执行新一轮涨价:AI服务器、800V车规MLCC涨幅10%-40%。高端产品交期拉长至16-24周,同时停止部分低端消费品类接单,产能全部倾斜给AI算力相关的高端型号。

②三星电机

6月1日跟随村田实施涨价,三星X5系列MLCC已涨价20%-50%并停止接单,产线全面转产X6S及以上AI专用型号,7月1日起原厂将启动与核心直供客户的全面调价。

③国巨(台系MLCC龙头)

6月22日启动第二轮渠道调价,通用MLCC平均涨价20%,104、105主流热门型号涨幅超40%。

④厚声(全球第二大晶片电阻厂)

6月21日发布官方涨价通知,0201-1206全系列片阻统一上调报价,旧报价全部作废,渠道重新议价,单次涨幅20%-30%。但由于风华高科公布涨幅远超厚声内定涨幅,厚声在端午前大动作撤回报价单,要求价格重议。新报价7月1日同步生效,覆盖通用厚膜电阻、AI及车规合金采样电阻。

⑤风华高科(大陆MLCC龙头)

6月高端算力电容新基地全面投产,月产能650亿颗,新增产能100%对接AI服务器、新能源车企;6月渠道同步上调国产MLCC报价,涨幅约20%-30%,订单已排至2027年。

⑥法拉电子(薄膜电容龙头)

法拉电子800V高压薄膜电容批量进入英伟达GB200/GB300 电源供应链,松下、基美6月同步上调同规格薄膜电容价格,涨幅30%-50%。

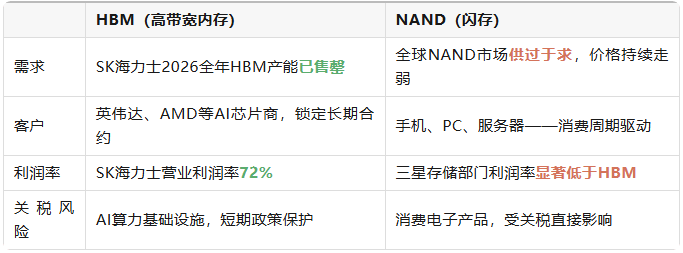

(二)存储芯片龙头

①美光

6月发布2026财年Q3财报:营收414.6亿美元,同比+346%,净利润282.4亿美元,毛利率 84.9%;美光拿下总额220亿美元的可以长期内存芯片采购承诺。

②三星、SK 海力士

数据显示:三星与SK海力士合计占据全球DRAM市场67%的份额,NAND市场47%的份额。

2026全年DRAM、NAND产能全部售罄,渠道库存仅2-4周(健康区间 8-12周),优先保障HBM算力存储供给,通用存储现货持续涨价。

③佰维存储(国产存储模组龙头)

6月披露一季报数据:净利润28.99亿元,同比增长1567.85%,AI服务器存储模组订单环比持续上行,先进封装配套产能满产。

(三)功率半导体/模拟IC龙头

①扬杰科技

6月26日官方发布涨价公告:7月1日起全系列产品涨价10%-15%,这是其年内第二次调价动作。3月下旬通过经销商渠道对内调整新订单报价,主要涉及部分产品;而最新涨价将覆盖全部品类。

②英飞凌、德州仪器、意法半导体

6月集中向代理商发送调价预告,7月同步涨价;AI服务器PMIC、高压功率器件涨幅 15%-25%,车载、工控器件上调10%-15%,消费级模拟芯片价格维持稳定。

③斯达半导、士兰微

斯达半导车规级IGBT模块向欧洲Tier 1大批量交付,6英寸Sic MOSFET产线快速爬坡。士兰微7月1日起全线产品价格上调15%起,与全球近20家功率半导体企业同步开启新一轮涨价潮。

(四)PCB /封装基板龙头

6月元器件周期深度拆解

(一)供需两极分化

①高景气紧缺赛道(算力、车载、储能)

MLCC高容、HBM存储、高压薄膜电容、服务器功率器件、高端封装基板五大品类形成供给硬缺口:原厂稼动率突破90%,扩产周期长、设备交付受限,订单排产普遍6-12个月,原厂优先保障签订预付款长协的云厂商、头部车企客户,中小终端、贸易商拿货难度持续加大。

②弱复苏赛道(手机、笔记本、传统家电)

低端通用阻容、普通NOR Flash、消费级MCU需求平淡,原厂主动收缩中低端产线,转产高毛利AI /车规型号;渠道库存缓慢去化,价格仅小幅跟涨,无缺货压力。

(二)价格周期

(三)代理商渠道现状

写在最后

AI 算力催生的元器件供需缺口持续放大,7月1日起新一轮涨价落地后,行业高价长交期行情仍将维持。上游成本、海外产能扰动、下游高端需求三重因素共振,将持续推动国产元器件替代提速,产业链上下游企业需提前布局备货、拓宽供货渠道,平稳应对本轮周期波动。

电话:0755-28100016

邮箱:sales.cn@uxingroup.com

地址:中国广东省深圳市龙华新区清祥路宝能科技园9栋B座7楼

粤公网安备44030002009609号

粤公网安备44030002009609号