当前被动元件产能优先级分层明确:AI 服务器>车规级>消费电子,算力产品挤压通用元件产能,行业结构性缺货、抢单囤货常态化。

供需紧张属长期趋势:行业每年刚需增长10%-20%,叠加AI算力超预期增量,需求大幅高于供给;高端产线建设周期12-24个月,新增产能短期难落地,偏紧的供需格局将覆盖2026全年,并持续1-3年。

下游传统需求以家电(35%-40%)、通讯终端(25%)、车规(20%)、工控(10%)为主,AI直接占比虽不高,但其增量是本轮行业高景气、供需收紧的核心推手。

台系被动元件厂5月业绩普创新高

旺盛的市场需求直接落地为企业实打实的业绩增长,5月我国台湾地区主流被动元件厂商业绩全线大涨,多家企业营收连续多月刷新历史新高,行业景气度得到充分验证。各大厂商增长逻辑高度统一,均依托AI服务器硬件升级与汽车电子化两大核心赛道实现突破。

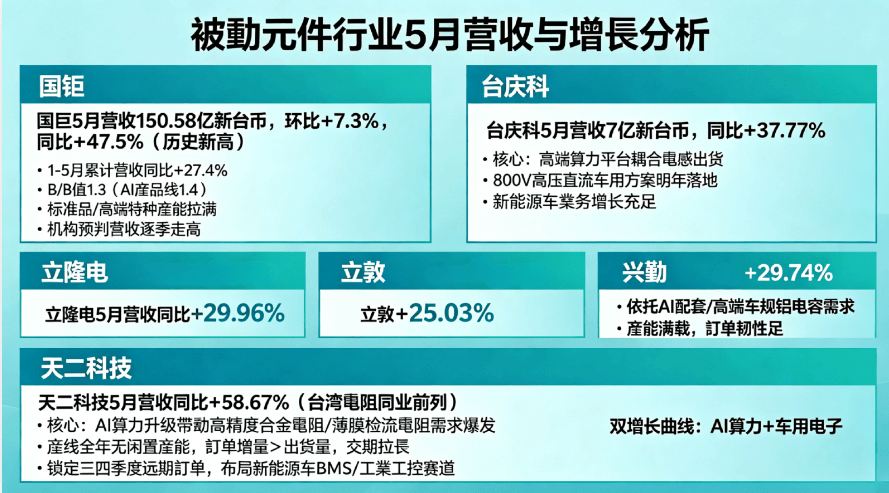

全球行业龙头国巨5月营收达150.58亿新台币,环比增长7.3%、同比大增47.5%,再度创下历史新高,1-5月累计营收同比增长27.4%。公司整体订单饱满,B/B值达到1.3,其中AI产品线B/B值高达1.4,标准品与高端特种产品产能全部拉满,机构预判其营收将保持逐季走高态势。

台庆科5月营收稳定站稳7亿新台币关口,同比增长37.77%,核心受益于适配高端算力平台的耦合电感稳定出货,同时公司布局的800V高压直流车用方案将于明年落地,新能源车业务增长空间充足。

立隆电、立敦、兴勤等企业同样业绩亮眼,5月营收同比分别增长29.96%、25.03%、29.74%,依托AI配套产品、高端车规铝电容的旺盛需求,产能持续满载,订单韧性十足。

其中精密电阻龙头天二科技表现尤为突出,5月营收同比大幅增长58.67%,增幅位居台湾电阻同业前列。其高增长核心源于AI算力硬件升级带动高精度合金电阻、薄膜检流电阻需求爆发,产线全年无闲置产能,订单增量持续高于出货量,交期不断拉长。

同时企业提前锁定三四季度远期订单,布局新能源车BMS、工业工控赛道,形成“AI算力+车用电子”双增长曲线,中长期增长底气充足。

在原厂产能满载、行业结构性缺货的背景下,优质分销企业的价值持续凸显。作为天二科技授权代理商的顺海科技,提前布局高端电阻产品专项备货,精准解决了行业缺货、交期延长的客户核心痛点。

企业通过按月锁定原厂产能配额、分批交付的模式,同时兼顾大客户长期订单与初创企业小批量定制、试样需求,打造全流程交付服务体系。同时依托线上线下渠道实时同步原厂产能、交期及新品进度,引导客户提前锁单备货,有效规避产业链断料风险,充分受益于行业抢货行情。

被动元件供需紧平衡贯穿全年

产能分配格局短期难以逆转

全球被动元件厂商资本开支、新增产线投产周期较长,新增高端产能落地至少需要12–24个月,现阶段AI服务器、车规级元器件产能挤占普通消费电子产能的分化格局将持续贯穿2026全年,标准通用料交期持续拉长,高端算力、车用精密电阻、电感、电容将维持长期缺货状态。

价格端具备刚性支撑

下游AI厂商、车企备货意愿强烈、价格敏感度偏低,叠加高端元器件产能饱和、订单持续堆积,原厂产品议价权持续上行,高端被动元件价格易涨难跌,行业盈利水平持续修复。

赛道分化加剧,细分龙头优势凸显

单纯布局消费电子标准品的厂商增长空间受限,而同步卡位AI算力、新能源汽车双赛道、具备高端元件量产能力的头部台厂将持续享受业绩高增红利;拥有原厂正规代理、高端物料稳定配额的分销企业,将持续受益于下游客户主动抢货行情。

写在最后

AI算力硬件升级与汽车电子化浪潮,将成为被动元件行业长期核心增长引擎,2026年下半年行业高景气延续,头部企业业绩稳步上行,行业长期成长空间广阔。

电话:0755-28100016

邮箱:sales.cn@uxingroup.com

地址:中国广东省深圳市龙华新区清祥路宝能科技园9栋B座7楼

粤公网安备44030002009609号

粤公网安备44030002009609号