您好,欢迎来到顺海科技!

搜索

|

0755-28100016

中文

中文

EN

首页

在线购买

产品中心

电阻

电容

保险丝

电感

二三极管/晶体管

放电管

连接器

场效应管(MOS)

碳化硅(SiC)器件

磁珠

代理品牌

新闻中心

公司新闻

产品新闻

行业新闻

元器件百科

技术资讯

知识解答

规格书下载

关于我们

公司简介

发展规划

荣誉资质

加入我们

联系我们

联系方式

在线留言

首页

在线购买

产品中心

电阻

电容

保险丝

电感

二三极管/晶体管

放电管

连接器

场效应管(MOS)

碳化硅(SiC)器件

磁珠

代理品牌

新闻中心

公司新闻

产品新闻

行业新闻

元器件百科

技术资讯

知识解答

规格书下载

关于我们

公司简介

发展规划

荣誉资质

加入我们

联系我们

联系方式

在线留言

公司新闻

行业新闻

产品新闻

元器件百科

技术资讯

知识解答

首页

行业新闻

工业市场承压,自动化控制与通信技术如何破局

快速选型

请选择分类

合金电阻

长电极电阻

四脚电阻

金属膜电阻

分流器电阻

功率电阻

精密电阻

高压电阻

晶圆电阻

抗硫化电阻

抗浪涌电阻

贴片电阻

采样电阻

车规电阻

排阻

NTC热敏电阻

压敏电阻

贴片电容

钽电容

超级电容

电解电容

薄膜电容

安规电容

高压瓷片电容

车规电容

高频电容

排容

可调电容

高分子电容

硅电容

贴片保险丝

自恢复保险丝

陶瓷管保险丝

塑胶型保险丝

玻璃管保险丝

三端保险丝

温度保险丝

电力保险丝/熔断器

玻璃管保险丝

一体成型电感

高频电感

共模电感

功率电感

铁氧体贴片电感

二极管

三极管

TVS瞬态抑制二极管

稳压二极管

肖特基二极管

可控硅

整流器

ESD保护管

通用晶体管

晶体管

达林顿晶体管

光耦

开关管/双向触发管

GDT陶瓷气体放电管

TSS半导体放电管

线到板连接器

板对板连接器

排针连接器

排母连接器

简牛连接器

IDC连接器

USB连接器

SCSI连接器

HDMI连接器

D-SUB 连接器

君芯(JX)

美国万代AOS

蓝箭MOS

DIODES(美台) MOS

Infineon(英飞凌) MOS

长电MOS

乐山无线电(LRC) MOS

无锡新洁能(NCE) MOS

Nexperia(安世) MOS

友顺(UTC)MOS管

罗姆(ROHS) MOS管

东芝(TOSHIBA) MOS管

安森美(onsemi) MOS管

晶导微mos

维安MOS

碳化硅(SiC) MOS

碳化硅(SiC)肖特基二极管

村田磁珠

太诱磁珠

顺络磁珠

麦捷磁珠

奇力新磁珠

风华磁珠

TAI-TECH(台庆)磁珠

TDK(东电化)磁珠

请选择品牌

亿能科技(ELLON)

特思嘉(TXGA)

天二科技(Ever Ohms)

华德电子(Walter)

硕凯电子(SOCAY)

陆海电子(SEA & LAND)

丽智电子(LIZ)

三环集团(CCTC)

良胜电子(LANSON)

友顺科技(UTC)

丽晶美能

信维(Sunway)

君芯半导体

惠州市广大碳基半导体有限公司

毫欧电子

基美(KEMET)

村田(Murata)

TDK

AVX

威世(Vishay)

太诱(TAIYO)

三星电子(Samsung)

厚声(UNI-ROYAL)

国巨股份(YAGEO)

光颉科技(ViKing)

顺络(Sunlord)

麦捷科技(Micogate)

萨瑞微电子(Surrey)

力特(Littelfuse)

大毅(TA-I)

巴斯曼(Bussmann)

金科(Jinke)

功得(CONQUER)

伯恩斯(BOURNS)

伊萨(ISA)

进工业(SUSUMU)

富致(FUZETEC)

集电通(JDT)

罗姆(ROHM)

松下电器(Panasonic)

KOA

AEM

聚鼎(PTTC)

长晶科技/长电

风华高科

泰科TE

欧姆龙OMRON

台庆TAI-TECH

中微爱芯(i-CORE)

富满微(FM)

华邦WINBOND

普冉(puya)半导体

旺宏電子(MXIC)

镁光(Micron)

兆易创新(GigaDevice)

赛普拉斯(Cypress)

博雅科技(BOYA TECHNOLOGY)

上海贝岭(BELLING)

Adesto

时恒电子

芯源系统(MPS)

霍尼韦尔(Honeywell)

亿光电子(everlight)

宇阳(EYANG)

禾伸堂(HEC)

华新科技(walsin)

信昌(PSA)

高奇普(KORCHIP)

立隆(LELON)

三莹(SAMYOUNG)

尼吉康(nichicon)

丰宾(capxon)

红宝石(Rubycon)

艾华(Aishi)

易利嘉(EGC)

旺诠(RALEC)

富捷(FOSAN)

君耀(brightking)

奇力新(Chilisin)

线艺电感(Coilcraft)

胜美达(sumida)

乐山无线电(LRC)

美台(Diodes)

晶导微(JD)

英飞凌(infineon)

强茂(PANJIT)

安世(Nexperia)

安森美(ON)

意法半导体(ST)

蓝箭(Blue Rocket)

辰达(MDD)

扬杰(YJ)

德昌(takcheong)

台湾迪迦(TW-GMC)

時科(Sk)

萨科微(Slkor)

伯恩(BORN)

合科泰(HKT)

万代(AOS)

德州仪器(TI)

亚德诺(ADI)

美信(MAXIM)

恩智浦(NXP)

瑞昱(REALTEK)

瑞萨(Renesas)

维安(WAYON)

请选择系列

0306华德宽电极合金电阻

0448 力特贴片保险丝 镀金特快断

0453系列NANO特快断贴片保险丝

0454系列力特镀银贴片保险丝

0456系列力特NANO特快断贴片保险丝

0508系列华德宽电极合金电阻

0612天二宽电极电阻

1020华德宽电极合金电阻

1206 硕凯贴片放电管

1210 硕凯贴片气体放电管

1218天二宽电极电阻

1225华德宽电极合金电阻

1812 硕凯贴片放电管

2030 天二宽电极电阻

3Peak(思瑞浦)放大器

407力特1206延时贴片保险丝

435系列0402慢断力特贴片保险丝

437系列力特1206快断贴片保险丝

438系列力特0603快断贴片保险丝

440系列力特1206贴片保险丝

441系列力特0603贴片保险丝

443 力特NANO贴片保险丝

443LC系列280V力特延时贴片保险丝

458系列 Nano 力特1206贴片保险丝

462 NANO 延时保险丝

466系列力特1206薄膜快断保险丝

469系列力特1206慢断贴片保险丝

5*20 WN系列电力保险丝

501系列力特1206大电流贴片保险丝

6*30 WM系列电力保险丝

Adesto存储芯片

ADI(亚德诺)放大器

ADI(亚德诺)逻辑芯片

AVX 钽电容

Belling(上海贝岭)存储器

BORN(伯恩)二极管

BOYAMICRO(博雅)存储器

Broadcom(博通)放大器

Corebai(芯佰微)放大器

CYPRESS(赛普拉斯)存储器

DIODES(美台) 三极管

DIODES(美台) 放大器

DIODES(美台)二极管

DIODES(美台)逻辑芯片

ELLON 0102晶圆电阻

ELLON 0204晶圆电阻

ELLON 0207晶圆电阻

ELLON 0805精密电阻

ELLON 1206精密电阻

ELLON分流电阻(铜排)

ELLON开尔文分流电阻

Ellon抗浪涌电阻

Ellon抗硫化电阻

ELLON高压电容

FM(富满)逻辑芯片

Gainsil(聚洵)放大器

Gigadevice(兆易创新)存储器

HEC高压电容

HFCL华德1206四端子合金电阻

HGSEMI(华冠)放大器

Hottech(合科泰) 三极管

i-CORE(中微爱芯)放大器

i-CORE(中微爱芯)逻辑芯片

Infineon(英飞凌) 放大器

Infineon(英飞凌)三极管

Infineon(英飞凌)二极管

KEMET钽电容

KOA精密电阻

KOA贴片电阻

LFC/LFP 电力保险丝31.5A-80A 500VAC/125VDC

Linear(凌力尔特)放大器

LRC(乐山无线电)二极管

LRC(乐山无线电)半导体放电管

LRC(乐山无线电)存储芯片

LRC(乐山无线电)射频芯片

LRC(乐山无线电)放大器

LRC(乐山无线电)整流桥

LRC(乐山无线电)模拟IC

LRC(乐山无线电)电源管理IC

LRC(乐山无线电)稳压IC

LRC(乐山无线电)达林顿管

LRC(乐山无线电)驱动芯片

Maxim(美信)放大器

MDD(辰达)二极管

MF72-SCN0.7D-20~10D-20 NTC插件热敏电阻

MF72-SCN0.7D-25~5D-25 NTC插件热敏电阻

MF72-SCN1.3D-13~16D-13 NTC插件热敏电阻

MF72-SCN1.3D-15~47D-15 NTC插件热敏电阻

MF72-SCN2.5D-11~60D-11 NTC插件热敏电阻

MF72-SCN2.5D-9~300D-9 NTC插件热敏电阻

MF72-SCN5D-5~200D-5 NTC插件热敏电阻

MF72-SCN5D-7~200D-7 NTC插件热敏电阻

MFR0508天二合金电阻

MFR1225天二长电极电阻

MHC/MHP 电力保险丝10A-30A 500VAC/500VDC

Microchip(微芯科技)存储器

Microchip(微芯科技)放大器

Microchip(微芯科技)逻辑芯片

Micron(镁光)存储器

MIC舜变二极管

MOV 05D-20D插件压敏电阻

MOV 25D-53D插件压敏电阻

MTPP 电力保险丝40A-40A 250VAC

MXIC(旺宏电子)存储器

Nexperia(安世) 三极管

Nexperia(安世) 接口芯片

Nexperia(安世)二极管

Nexperia(安世)逻辑芯片

NXP(恩智浦) 接口芯片

NXP(恩智浦)逻辑芯片

ON(安森美)二极管

ON(安森美)存储器

ON(安森美)放大器

ON(安森美)电子保险丝

ON(安森美)逻辑芯片

PANJIT(强茂)二极管

PUYA(普冉)存储器

REALTEK(瑞昱)

Renesas(瑞萨) 放大器

ROHM(罗姆) 放大器

ROHM(罗姆)二极管

ROHM(罗姆)存储器

RUNIC(润石) 放大器

Samsung(三星)存储器

SC2E5 气体放电管

SC2E5 贴片气体放电管

SC2E6 贴片气体放电管

SC2E8 气体放电管

SC2H8 气体放电管

SC2K8 硕凯放电管

SC3E5 硕凯三端放电管

SC3E6 硕凯三端放电管

SC3E8 硕凯三端放电管

SGMICRO(圣邦微) 放大器

SK(时科) 二极管

Slkor(萨科微) 二极管

SOT-353 静电保护器

ST(意法) 放大器

ST(意法)二极管

ST(意法)存储器

ST(意法半导体)接口芯片

Stackpole长电极电阻

takcheong(德昌) 二极管

TDK 安规电容

TDK 高压电容

TDK(EPCOS)电解电容

TDK共模电感

TDK功率电感

TDK热敏电阻

TDK贴片电容

TDK车规电容

TDK高频电感

TI(德州仪器) 放大器

TI(德州仪器)接口芯片

TI(德州仪器)逻辑芯片

TISP61089B SOPP-8L TSS 半导体放电管

Toshiba(东芝)存储器

Toshiba(东芝)逻辑芯片

TVS瞬变二极管

TWGMC(迪嘉) 二极管

Vishay(威世) 二极管

WD25 电力保险丝150A-250A 750VDC

WD35 电力保险丝150A-400A 800VDC

WD50 电力保险丝200A-400A 300VDC

WD60 电力保险丝200A-600A 500VDC

WD60X 电力保险丝500A-500A 500VDC

WD70电力保险丝250A-600A 700VDC

WD80电力保险丝200A-500A 250VDC

WE30电力保险丝50A-600A 700VDC

WE35电力保险丝60A-150A 800VDC

WE40电力保险丝500A-600A 800VDC

WE50电力保险丝60A-300A 500VAC

WE55电力保险丝100A-400A 200VAC

WH25电力保险丝50A-100A 800VDC

WH30电力保险丝10A-250A 500VDC

WH40电力保险丝5A-150A 700VDC

WH60电力保险丝20A-400A 150VDC

WHFMM 电力保险丝 500A~700A 690VAC/50KA~500VDC/10KA

Winbond(华邦)存储器

WJ30电力保险丝4A-30A 1500VDC

WJ45电力保险丝5A-50A 800VDC

WJ50电力保险丝5A-10A 700VDC

WJ60电力保险丝63A-125A 500VAC

WL10电力保险丝5A-60A 200VDC

WL20电力保险丝5A-50A 500VDC

WL25电力保险丝2A-30A 600VAC/600VDC

WL30电力保险丝5A-50A 700VDC

WL40电力保险丝440mA-15A 1000VAC/1000VDC

WL50电力保险丝1A-30A 1000VDC

WL55电力保险丝2.5A-6A 1500VDC

WL60电力保险丝2A-15A 1500VDC

WM10电力保险丝200mA-12A 600VAC/600VDC

WM20电力保险丝200mA-3A 660VAC/1000VDC

WM30电力保险丝200mA-30A 660VAC/660VDC

WM40电力保险丝15A-30A 660VAC/660VDC

WM50电力保险丝20A-50A 250VAC/150VDC

WM70电力保险丝5A-50A 75VAC

WN30电力保险丝200mA-20A 500VDC

WS80 电力保险丝 100A 1500VDC/20KA

YANGJIE(扬杰科技)

三星贴片电容

三环贴片电容

三莹电解电容

东沃TVS管

东芝(TOSHIBA)二极管

东芝(TOSHIBA)光耦

东芝(TOSHIBA)微处理器

东芝(TOSHIBA)接口芯片

东芝(TOSHIBA)放大器

东芝(TOSHIBA)晶体管

东芝(TOSHIBA)电子保险丝

东芝(TOSHIBA)电源管理IC

东芝(TOSHIBA)稳压IC

东芝(TOSHIBA)负载开关

东芝(TOSHIBA)过温检测芯片

东芝(TOSHIBA)音视频处理器

东芝(TOSHIBA)驱动IC

丰宾电解电容

丽智分流器

丽智功率电阻

丽智合金电阻

丽智抗硫化电阻

丽智高压电阻

乐山无线电(LRC) 三极管

亚德诺(ADI)接口芯片

亿光可控硅

亿能一体成型电感

亿能分流器

亿能功率电感

亿能功率电阻

亿能合金电阻

亿能晶圆电阻

亿能精密电阻

亿能精密电阻

亿能贴片电阻

亿能长电极电阻

亿能高压电阻

伯恩斯TVS管

伯恩斯功率电感

伯恩斯自恢复保险丝

伯恩斯金属膜电阻

伯恩斯长电极电阻

信昌功率电感

信昌贴片电容

信维(Sunway)

光颉 0402精密电阻

光颉 0603精密电阻

光颉 1206精密电阻

光颉0102 晶圆电阻

光颉0204 晶圆电阻

光颉0207 晶圆电阻

光颉合金电阻

光颉宽电极电阻

光颉晶圆电阻

光颉精密电阻

光颉精密电阻

光颉贴片电阻

力特451系列 Nano 快断贴片保险丝

力特452-NANO Slo-Blo贴片保险丝

力特温度保险丝

力特熔断器

力特玻璃管保险丝

力特自恢复保险丝

力特贴片保险丝

力特陶瓷管保险丝

功得玻璃管保险丝

功得陶瓷管保险丝

华德0603F贴片保险丝

华德0603T贴片保险丝

华德1032HB贴片保险丝

华德1032SF贴片保险丝

华德1032ST贴片保险丝

华德1206F贴片保险丝

华德1206HC贴片保险丝

华德1206SF贴片保险丝

华德1206T贴片保险丝

华德2000圆形超小型保险丝

华德2010方形超小型保险丝

华德2020方形贴片保险丝

华德2020方形超小型保险丝

华德2040方形保险丝

华德2410F贴片保险丝

华德2410H贴片保险丝

华德2410LT贴片保险丝

华德6125SF贴片保险丝

华德6125SH贴片保险丝

华德BGF/BFP玻璃管保险丝

华德BGT/BTP玻璃管保险丝

华德CIS/CSP玻璃管保险丝

华德FCP微型保险丝

华德FDP陶瓷管保险丝

华德FEP微型保险丝

华德FHC/FHP陶瓷管保险丝

华德FSC陶瓷管保险丝

华德FSD玻璃管保险丝

华德HP-F2003保险丝座与配件6.35*30 &6.35*31.75

华德ICP陶瓷管保险丝

华德JDC/JDP玻璃管保险丝

华德JGC/JGP玻璃管保险丝

华德MDC/MDP玻璃管保险丝

华德MDS/MDT玻璃管保险丝

华德MFS/MFP玻璃管保险丝

华德MGC/MGP玻璃管保险丝

华德MSH合金电阻

华德MTC陶瓷管保险丝

华德MTG玻璃管保险丝

华德MTP陶瓷管保险丝

华德MTT陶瓷管保险丝

华德R3-11保险丝座与配件 5.2x20

华德R3-12保险丝座与配件 5.2x20

华德R3-13保险丝座与配件6.35*30 &6.35*31.75

华德R3-9保险丝座与配件6.35*30 &6.35*31.75

华德SBC/SBP陶瓷管保险丝

华德SCC/SCP陶瓷管保险丝

华德SGP玻璃管保险丝

华德SIC/SIP玻璃管保险丝

华德SLA玻璃管保险丝

华德TAP玻璃管保险丝

华德TB温度保险丝

华德TCP微型保险丝

华德TDP陶瓷管保险丝

华德TEP微型保险丝

华德TE温度保险丝

华德TG温度保险丝

华德TMD玻璃管保险丝

华德TME玻璃管保险丝

华德TNP微型保险丝

华德TSC+P陶瓷管保险丝

华德TSC陶瓷管保险丝

华德TSD玻璃管保险丝

华德TU温度保险丝

华德WDH1保险丝座与配件 38*75

华德WDH2保险丝座与配件 38*70

华德WEH1保险丝座与配件 30*65

华德WEH2保险丝座与配件 30*50

华德WJ-30H保险丝座与配件 14X51

华德WL-206保险丝座与配件 6.35X30 & 6.35X31.75

华德WL-208保险丝座与配件 5.2x20

华德WL-209保险丝座与配件 5.2x20

华德WL-210A保险丝座与配件 5.2x20

华德WL-210D保险丝座与配件 5.2x20

华德WL-210E保险丝座与配件

华德WL-211A保险丝座与配件 D=6

华德WL-211保险丝座与配件 6.35*30 &6.35*31.75

华德WL-212保险丝座与配件 5.2x20

华德WL-216M保险丝座与配件 D-10

华德WL-52H保险丝座与配件 10X38

华德WL-60H保险丝座与配件 10X85

华德合金电阻

华德四脚电阻

华德塑胶型保险丝

华德宽电极电阻

华德微型保险丝

华德温度保险丝

华德熔断器

华德玻璃管保险丝

华德贴片0402F保险丝

华德贴片保险丝

华德陶瓷管保险丝

华新科贴片电容

华科贴片电容

华科贴片电阻

厚声功率电阻

厚声功率电阻

厚声抗浪涌电阻

厚声排阻

厚声贴片电阻

厚声采样电阻

厚声高压电阻

友顺(UTC)ESD静电管

友顺(UTC)TVS管

友顺(UTC)二极管

友顺(UTC)可控硅

友顺(UTC)射频芯片

友顺(UTC)放大器

友顺(UTC)晶体管

友顺(UTC)模拟IC芯片

友顺(UTC)电源管理芯片

友顺(UTC)达林顿管

友顺(UTC)通用晶体管

友顺(UTC)音视频处理器

友顺(UTC)驱动芯片

君耀TVS管

君耀半导体放电管

君耀压敏电阻

君耀自恢复保险丝

君耀陶瓷气体放电管

国巨合金电阻

国巨抗浪涌电阻

国巨抗硫化电阻

国巨排容

国巨排阻

国巨精密电阻

国巨贴片电容

国巨贴片电阻

国巨车规电容

国巨车规电阻

国巨采样电阻

国巨高压电容

国巨高压电阻

国巨高频电容

基美贴片电容

大毅合金电阻

大毅长电极电阻

天二0201精密电阻

天二0402精密电阻

天二0603精密电阻

天二0805精密电阻

天二1206精密电阻

天二1210精密电阻

天二2010精密电阻

天二MFF1225金属微四端子电阻

天二分流器

天二功率电阻

天二合金电阻

天二四脚电阻

天二抗浪涌电阻

天二抗浪涌电阻(耐突波电阻)

天二抗硫化电阻

天二排阻

天二精密电阻

天二精密贴片电阻

天二贴片电阻

天二车规电阻

天二采样电阻

天二金属膜电阻

天二长电极电阻

天二高压电阻

太诱功率电感

太诱电解电容

太诱贴片电容

太诱车规电容

太诱高频电感

奇力新一体成型电感

奇力新功率电感

奇力新高频电感

威世功率电感

威世合金电阻

威世热敏电阻

威世精密电阻

威世钽电容

宇阳贴片电容

安森美(onsemi) 复位IC

安森美(onsemi) 控制器

安森美(onsemi) 碳化硅(SiC)

安森美(onsemi)二极管

安森美(onsemi)以太网芯片

安森美(onsemi)光耦

安森美(onsemi)存储器

安森美(onsemi)开关

安森美(onsemi)微处理器

安森美(onsemi)接口芯片

安森美(onsemi)整流器

安森美(onsemi)时钟IC

安森美(onsemi)晶体管

安森美(onsemi)模拟IC

安森美(onsemi)比较器

安森美(onsemi)电源管理IC

安森美(onsemi)稳压IC

安森美(onsemi)蓝牙芯片

安森美(onsemi)音视频处理器

安森美(onsemi)驱动IC

富捷贴片电阻

富致自恢复保险丝

尼吉康电解电容

巴斯曼0603FA贴片保险丝

巴斯曼0603HV系列贴片保险丝

巴斯曼1025FA系列贴片保险丝

巴斯曼1025HC系列贴片保险丝

巴斯曼1025TD系列贴片保险丝

巴斯曼1145HV-and-1350HV系列贴片保险丝

巴斯曼1145HVA系列贴片保险丝

巴斯曼1245-UMF系列贴片保险丝

巴斯曼1245HC系列贴片保险丝

巴斯曼3216FF系列贴片保险丝

巴斯曼3216LV系列贴片保险丝

巴斯曼3216TD系列贴片保险丝

巴斯曼6125FF系列贴片保险丝

巴斯曼6125TD系列贴片保险丝

恩智浦(NXP)射频芯片

恩智浦(NXP)无线蓝牙芯片

恩智浦(NXP)模拟IC芯片

恩智浦(NXP)电源管理芯片

恩智浦(NXP)音视频芯片处理器

时恒热敏电阻

旺诠厚膜电阻

旺诠合金电阻

易利嘉安规电容

易利嘉高压电容

晶导微TVS管

晶导微二极管

村田共模电感

村田功率电感

村田安规电容

村田微调电容

村田排容

村田热敏电阻

村田硅电容

村田贴片电容

村田超级电容

村田车规贴片电容

村田高分子电容

村田高压电容

村田高压电阻

村田高频电容

村田高频电感

松下热敏电阻

松下电解电容

松下薄膜电容

松下钽电容

槟城TVS管

槟城陶瓷气体放电管

毫欧分流器

特思嘉 D-USB 连接器

特思嘉 HDMI 连接器

特思嘉 IDC连接器

特思嘉 SCSI 连接器

特思嘉 USB连接器

特思嘉 排母连接器

特思嘉 排针连接器

特思嘉 板到板连接器

特思嘉 简牛连接器

特思嘉 线到板连接器

禾伸堂贴片电容

立隆电解电容

红宝石电解电容

维安 ESD

维安TVS

维安半导体放电管

维安合金电阻

维安自恢复保险丝

维安贴片保险丝

维安陶瓷气体放电管

罗姆(ROHM)驱动芯片

美信(Maxim) 接口芯片

美台TVS管

聚鼎三端保险丝

聚鼎自恢复保险丝

良胜三端保险丝

良胜方形保险丝

良胜温度保险丝

良胜熔断器

良胜玻璃管保险丝

良胜玻璃管保险丝

良胜贴片保险丝

良胜陶瓷管保险丝

良胜陶瓷管保险丝

艾华电解电容

芯声贴片电容

英飞凌TVS管

蓝宝 三端保险丝

蓝箭(BLUE ROCKET)二极管

蓝箭三极管

金科低阻贴片自恢复保险丝

金科插件式圆形自恢复保险丝

金科插件式方形自恢复保险丝

金科条状自恢复保险丝

金科贴片自恢复保险丝

长晶/长电SiC芯片

长晶/长电可控硅

长晶/长电复位IC

长晶/长电晶体管

长晶/长电比较器

长电/长晶 三极管

长电/长晶放大器

长电/长晶整流桥

长电/长晶电源管理IC

长电/长晶稳压IC

长电/长晶达林顿管

长电/长晶驱动IC

长电TVS管

长电二极管

长电稳压二极管

长电肖特基二极管

陆海0603自恢复保险丝

陆海0805自恢复保险丝

陆海1206自恢复保险丝

陆海1210自恢复保险丝

陆海1812自恢复贴片保险丝

陆海2018自恢复保险丝

陆海2920自恢复保险丝

陆海自恢复保险丝

集电通自恢复保险丝

静芯微TVS管

顺络 钽电容

顺络一体成型电感

顺络一体成型电感

顺络共模电感

顺络功率电感

顺络压敏电阻

顺络热敏电阻

顺络钽电容

顺络高频电感

风华功率电感

风华功率电阻

风华压敏电阻

风华合金电阻

风华安规电容

风华抗浪涌电阻

风华抗硫化电阻

风华热敏电阻

风华瓷介电容

风华电解电容

风华精密电阻

风华自恢复保险丝

风华贴片电容

风华贴片电阻

风华超级电容

风华车规电容

风华车规电阻

风华铁氧体电感

风华高压电阻

风华高频电感

高压多层MLV贴片压敏电阻

高奇普超级电容

麦捷一体成型电感

麦捷功率电感

麦捷高频电感

搜索

工业市场承压,自动化控制与通信技术如何破局

时间:2024-06-27

阅读量:456

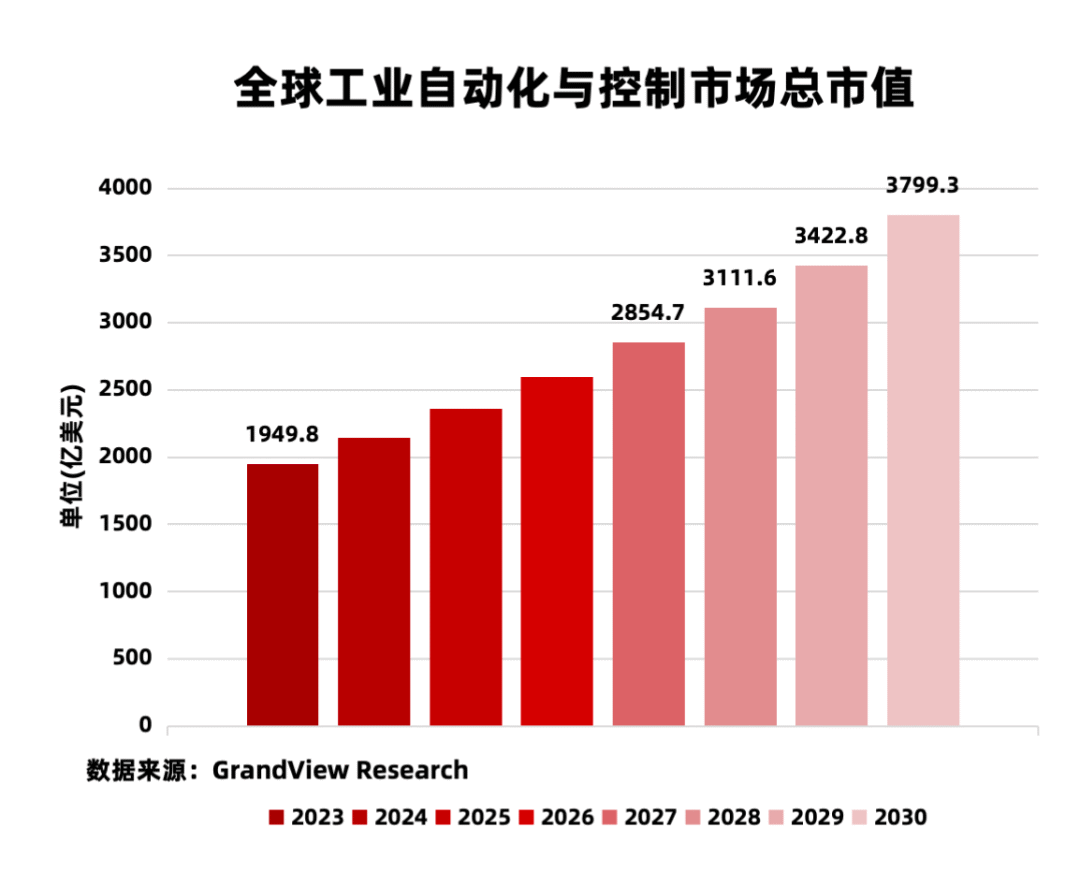

从工业制造行业近年来的发展来看,目前工业自动化与控制市场仍处于快速发展期,在人力成本上升、降本增效和制造商按时完成任务的巨大压力下,工厂使用自动化控制技术的需求已经达到新高。根据GrandView Research的统计与预测数据,去年工业自动化与控制市场总值约为1949.9亿美元,而这一数字预计将在2030年达到3799.3亿美元。

中国工业控制市场异军突起

中国的工业控制市场也发生了不小的变动,从国家公布的数据来看,2023 年我国工业依然实现稳健增长,新动能在加快培育。在规模以上工业中,装备制造业增加值比上年增长 6.8%,占规模以上工业增加值比重为 33.6%;高技术制造业增加值增长 2.7%,占规模以上工业增加值比重为15.7%。

尽管有所增长,2023年工业自动化复苏迹象并不算明显,世界范围内面临着经济复苏动力不足的困境,国内则面临着有效需求不足的现状。与此同时,国内工业控制与自动化行业竞争依旧十分激烈,西门子、ABB、三菱、安川、欧姆龙、松下等欧美、日本厂商仍然占据主要份额。汇川、禾川和雷赛等国产自动化厂商在上游厂商的支持下,已经开始从做大往做强转型。

为何世界范围内与国内存在一定的差距,这也得益于国家对制造业转型和升级的政策扶植。从十四五规划发布以来,国家对于工业制造产业的转型和升级提出了前所未有的重视。在提高制造业核心竞争力的目标中,也要求重点研制分散式控制系统、可编程逻辑控制器等工业控制装备,并在先进控制器、高精度伺服驱动系统等部件上实现突破。随着新能源汽车等热门产业的快速发展,带动了工厂数字化转型,各省市也发布了对数字化智能标杆示范工厂的补贴政策。

工业控制上下游产业链

接着我们来看看工业控制的上中下游产业链,上游主要分为控制/通信芯片、设计IP、传感器、元器件和PCB等,而中游根据工业控制的不同流程,则分为执行层、驱动层、控制层和运行监控等。其中,执行层包括 调节阀、电机传动,驱动层包括变频器、伺服系统等,控制层则包括HMI、DCS、PLC,运行监控则包含了仪表和工业视觉系统等。工业控制的下游细分产业很多,不乏一些近年来比较发展比较热门的产业,包括3C制造、新能源汽车、储能、服务器、石化和轨道交通等。

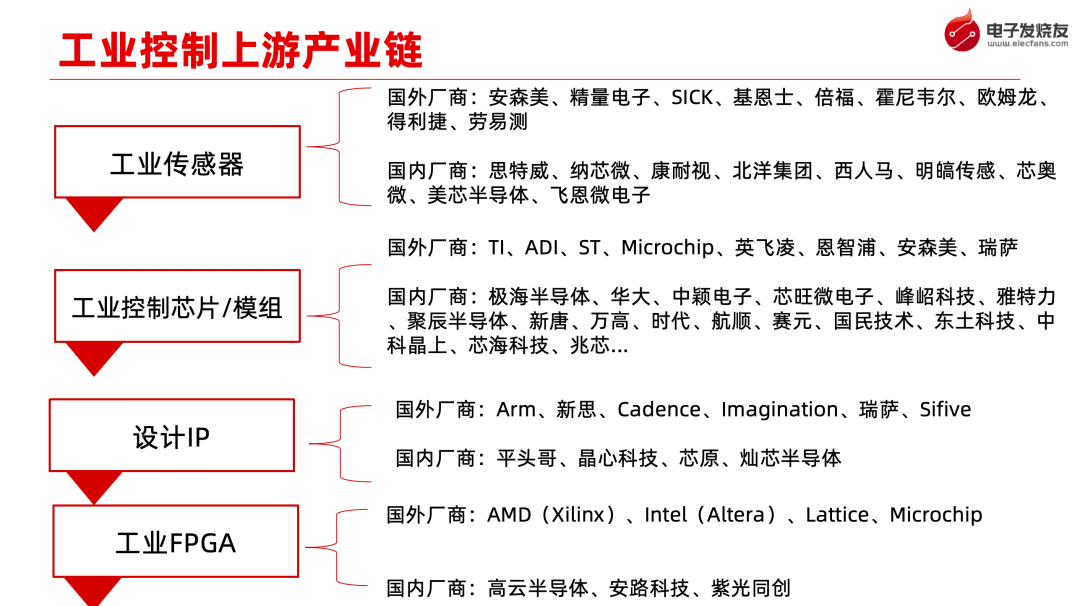

从半导体的角度看工控上游,我们可以将其分为四个大类,分别是工业传感器,工业控制芯片、设计IP以及工业FPGA。工业传感器作为工业控制中游感知层或者说反馈层的核心部件之一,起到了改善工业流程并提供资产监控与保护的作用。其中国外厂商有安森美、精量电子、西克、基恩士、倍福、霍尼韦尔、欧姆龙、得利捷、劳易测。国内厂商有思特威、纳芯微、康耐视、北洋集团、西人马、明皜传感、芯奥微、美芯半导体、飞恩微电子等。

工业控制芯片和模组这块,大部分厂商以开发通用MCU为主,主要厂商包括国外的TI、ADI、ST、Microchip、英飞凌、恩智浦、安森美、瑞萨,国内厂商有极海半导体、华大、中颖电子、芯旺微电子、峰岹科技、雅特力、聚辰半导体、新唐、万高、时代、航顺、赛元、国民技术、东土科技、中科晶上、芯海科技、兆芯等等。

同时随着差异化需求的提高,设计IP也成了上游芯片厂商们不可忽略的一环,无论是核心IP还是接口IP。国外厂商包括Arm、新思、Cadence、Imagination、瑞萨、Sifive,国内厂商包括平头哥、晶心科技、芯原、灿芯半导体等。

最后是工业FPGA,随着工业机器人、高精密设备等行业的快速发展,多轴、高性能伺服的寻求也越发凸显,所以目前FPGA在伺服驱动、数控和工业自动化领域仍有着广泛应用。且FPGA在工业通信领域也有了不少应用场景,比如用于EtherCAT的主站或从站等。国外厂商有AMD(Xilinx)、Intel(Altera)、Lattice、Microchip等,国内厂商包括高云半导体、安路科技、紫光同创等。

接着我们以一些上游产品为例,来展示工业控制市场出现的一些市场趋势。首先就是机器人电机控制,对于需要将处理和实时通信结合的工业应用,比如机器人电机控制等,需要更高的实时处理性能,同时支持丰富的工业通信协议。但也要选择拥有足够性能余量的MCU,用于未来的扩展和附加功能。

而这种集成式架构中电机控制往往需要用一个MCU控制多个轴控制,所以MCU需要高性能实时处理内核,比如R5F或DSP等,也需要EtherCAT这样的实时通信接口。以图中TI的AM2343x多核工业MCU为例,就最多可集成4个Cortex-R5F核心,为机器人多轴电机控制提供足够的性能,同时也能支持EtherCAT等工业通信协议的扩展。

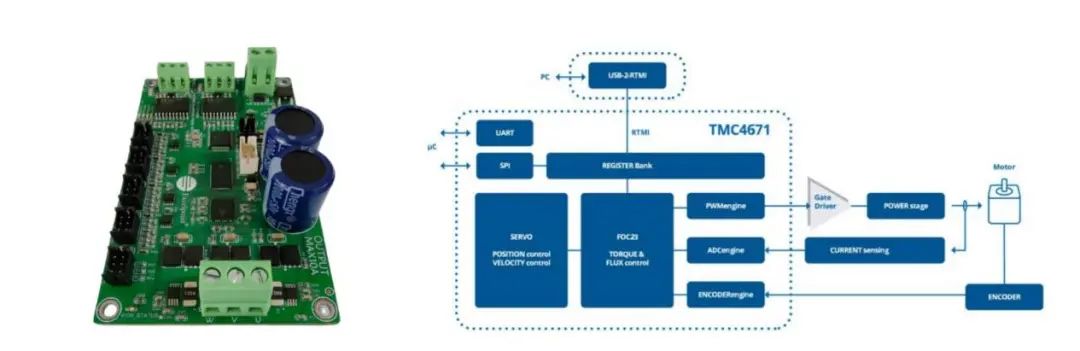

世健基于TMC4671的全集成伺服电机控制方案

其次是全集成伺服控制芯片,伺服控制器是用来控制伺服电机的一种控制器,是现代运动控制的重要组成部分,被广泛应用于工业机器人及数控加工中心等自动化设备中。伺服控制芯片在为电机提供磁场定向控制的同时,追求更高的驱动效率和动态性能。图中展示了世健基于TMC4671的全集成伺服电机控制方案,为直流无刷电机、永磁同步电机、2相步进电机、直流有刷电机和音圈电机提供磁场定向控制。之所以被称为全集成,是因为所有的控制功能都被集成在硬件上,同时集成了ADCs、位置传感器接口、位置差值器,所以该控制器方案适用于各种伺服应用。

接着我们来看下控制层的HMI,以高端工业HMI为例,需要支持多路显示,甚至要支持更高的分辨率和帧率,以及拥有更强的图形显示性能才能支持更复杂的可视化交互设计。以先楫半导体的HPM6800系列MCU为例,该芯片除了集成了高性能的RISC-V内核外,还集成了芯原的2.5D GPU IP,为HMI提供了足够的图形性能。除此之外,还有非触控式的语音控制HMI,这类应用往往追求更加紧凑的设计,且必须支持预编程和多语言命令输入,瑞萨的语音HMI ASSP MCU R9A06G150就是一个很好的例子。

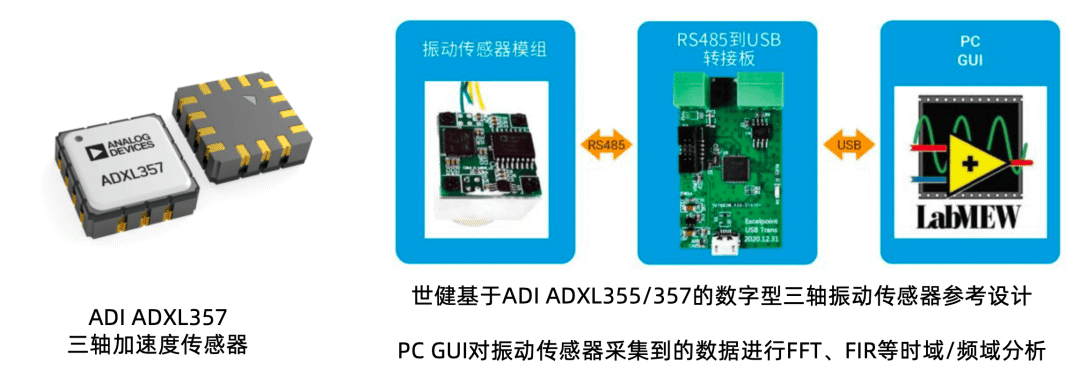

改善状态监控和诊断并实现整体系统优化,是当今人们在使用机械设施和技术系统时面临的部分核心挑战。这个话题不仅在工业领域,在任何使用机械系统的地方都愈加重要。以往,都是根据计划来维护机器,延迟维护可能会面临生产停工的风险。如今,人们通过处理机器的数据来预测其剩余的使用寿命。尤其是温度、噪声和振动等关键参数,可以利用记录的这些数据来确定优质运行状态,甚至是所需的维护次数。此举可以避免造成不必要的磨损,并且能够尽早发现潜在的问题和原因。

上图就展示了世健基于ADI ADXL355/357的数字型三轴振动传感器参考设计,其中PC GUI对振动传感器采集到的数据进行FFT、FIR等时域/频域分析,可以广泛用于电梯状况监控、数控机床状态反馈、气泵液泵状态监控、电机和齿轮箱状态监控、风力发电机状态监控以及机械臂起重机等工业设备的状态反馈和监控。

同样的还有工业视觉检测的图像传感器,在工业设备领域,为了提高生产效率并保证产品良率的需求持续增加。在这种情况下,针对用于机器视觉检测的图像传感器不仅需要感知可见光的能力,也需要加强感知不可见波段光线的能力,比如短波红外焦段。以索尼的IMX992/993图像传感器为例,就集成了其自研的SenSWIR技术,拼接3.45微米的像素大小,IMX992做到了532万像素,可以实现高精细的成像,提高在各类工业检查和测量应用中的精度。

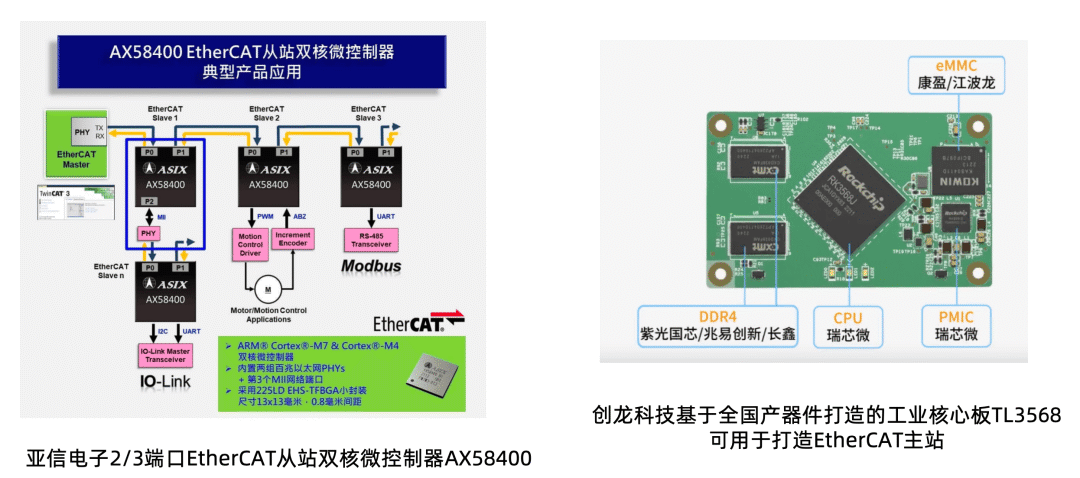

在特定的工业通信协议中,往往也需要用到专用的芯片,比如EtherCAT。亚信电子是国内首批推出EtherCAT从站控制器芯片的厂商,自2019年发布AX58100后,亚信电子又推出了2/3端口的EtherCAT从站双核控制器,做到更高效能的同时,可以所有支持标准EtherCAT通信协议的系统互联。可用于数字信号IO控制、传感器数据收集、机器人转轴控制以及EtherCAT转IO-Link主站网关等。右图为创龙科技基于全国产器件打造的工业核心板TL3568,基于瑞芯微的RK3568处理器设计,也可用于打造EtherCAT主站。EtherCAT主站并不需要专用的芯片,只需要在软件上实现即可,比如在RT-Thread端集成EtherCAT主站协议,对伺服电机和远程IO进行实时控制。

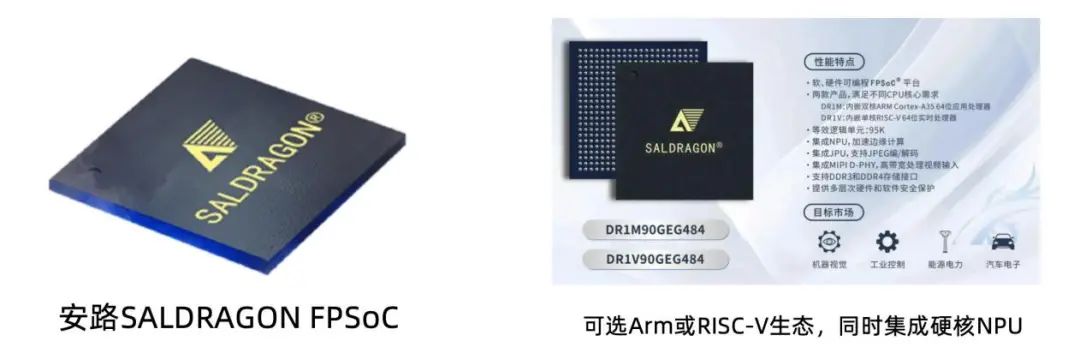

最后是工业FPGA,FPGA可以实现硬件逻辑功能,且具备高速并行处理性能、丰富IO单元和功能复用等优势,但涉及灵活的控制和复杂的通信协议时,并不占优势。所以我们引出了SoC FPGA,SoC FPGA在FPGA架构中集成了硬核处理器,从而降低系统功耗和成本,减小主板面积。在具备FPGA可编程灵活性的同时,也兼容硬核处理器的生态。以安路科技去年发布的SALDRAGON系列FPSoC为例,就可选集成双核Arm Cortex-A35或单核64位芯来RISC-V处理器的版本,从而充分利用两者的生态系统。

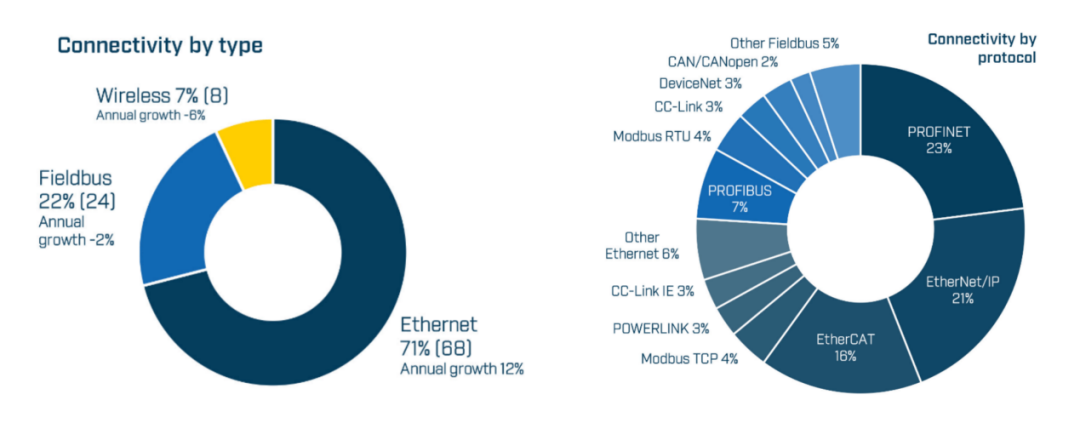

工业通信,以太网主导地位继续加固

工业通信方式经过数十年的演变迭代,基于物理实现方式主要分为工业以太网、现场总线以及工业无线网,其中工业以太网中占主导的为EtherCAT、PROFINET以及EtherCAT等后起之秀,而现场总线则包括了PROFIBUS DP、Modbus-RTU、CC-Link等,近年来才开始在工业网络中现身的工业无线网,则包括大家熟知的Wi-Fi、蓝牙和5G等连接方式。

2023年新增节点各工业通信方式占比 / HMS

根据HMS的统计,在2023年的新增节点中,工业以太网依然占据主导地位,份额更是从前年的68%提高至71%,增长高达12%。虽然市面上依然是PROFINET、EtherNet/IP、和EtherCAT三家独大的局面,但PROFINET、EtherCAT的受欢迎程度在逐渐提高。相较无线连接,现场总线依然占据新增节点的很大一部分,但失去了足够的市场动力,只是依赖于设备、机器和工厂继续沿用这些功能良好,且久经验证的现场总线设备。

无线连接整体保持稳定的状态,虽然打造全无线工厂的口号一直不绝于耳,但对于工厂环境而言,需要重新更换电缆布局,打造一个无线机器访问和移动工业设备的环境,接受度仍有待提高。

之所以工业总线的市场份额在被逐渐蚕食,还是因为工业以太网相比工业总线存在不小的优势。首先就是更快的速度:相较于串联通信的工业总线,工业以太网可以实现更高的速度,甚至超过100Mbps,而最常用的PROFIBUS工业总线,即便是用于工厂自动化的高速版本PROFIBUS DP,最高可配置速度也只有12Mbps。其次是更灵活的拓扑结构,对于更复杂的工业网络部署,工业总线如果采用大型菊花链的形式部署,则会形成一个对故障极为敏感的工业网络。而工业以太网通过星型等灵活拓扑结构,打造更加高速可靠的工业网络。

最后则是产业联盟的推动,以工业以太网中占比最高的Profinet和工业总线中占比最高的Profibus为例,尽管PROFIBUS和PROFINET都是由PI推广的,但从2016年开始后者的新增设备节点数就已经开始超过前者了,在已经具备完整的棕地和绿地迁移方案的助力下,这一差距还在继续扩大。

随着越来越多的设备、传感器和系统接入工业网络,Wi-Fi、LoRaWan和DECT-2020 NR等底层无线连接技术提供了无线收集和共享这些工业关键数据的可行性。但5G部署和技术演进逐步成熟,工业制造市场已经开始将目光放向曾经因为速率和延迟而极少用于工业网络中的蜂窝网络技术。尽管对于一些RF环境恶劣的工业场景而言,工业无线网还是很难作为首选,而且除非有电信运营商的介入,5G之类的蜂窝无线网很难保证在工厂环境发挥出其应有的网络质量。

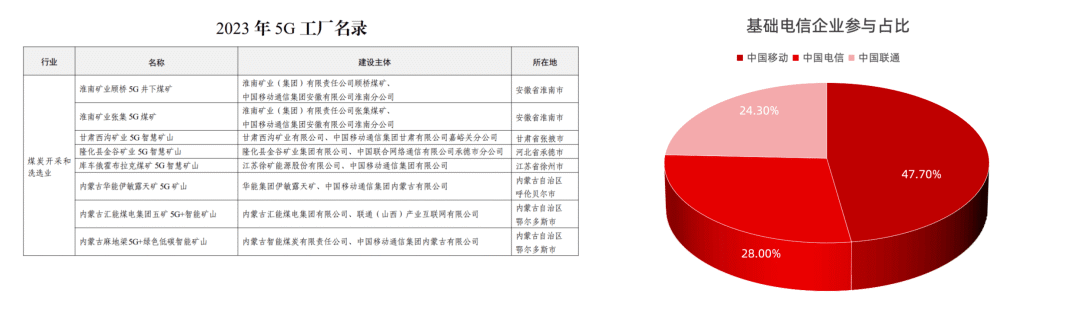

国内5G工厂发展 / 工信部

单看占比,5G在工业无线网中落地还不算多,这是因为5G工业无线网的普及方式相较其他布网方式有所不同,多以直接建设全连接5G工厂为主。在5G+工业互联网的推动下,全国项目数已经超过8000个。工信部也针对其中的标杆项目,遴选并发布了《2023年5G工厂名录》,建设投资总额达到了97.3亿元。三大运营商也纷纷参与到了5G工厂的工业网络直接建设中来。

写在最后

从市场趋势来看,工业自动化与控制市场仍处于快速发展期,尤其是中国,国家政策支持制造业转型和升级起到了极大的助力。其次,得益于上游芯片产业的发展,国产工业自动化产业开始从做大往做强转型,高端工控设备的国产替代已经不再只是说说而已。而在工业通信上,工业总线增长动力不足,工业以太网正加快替代速度。工业无线网整体增速略有下滑,但5G工厂布局加快,尤其是国内市场。

上一篇

下一篇

相关新闻

2026-06-02

从欧姆定律到TCR温漂系数,详解电阻保障电子设备稳定运行原理

2026-06-02

天二代理全解析:天二科技电阻授权渠道与正品采购指南

2026-06-01

算力带飞!AI高端MLCC需求暴涨87%,村田800亿重金扩产

2026-05-29

干货 | 5类贴片电阻详解:薄膜、抗硫、合金、浪涌、车规款一次讲透

2026-05-29

天二电阻代理商推荐:选择顺海科技与华年商城的三大理由

2026-05-29

6年落地、381款芯片量产,华为韬(τ)定律打破半导体瓶颈!

2026-05-29

干货收藏 | 色环电阻、贴片电阻参数读取技巧汇总

2026-05-28

收藏!3分钟了解自恢复保险丝(PPTC)

2026-05-26

Ellon ESR25F5WR003K04S 贴片电流采样电阻详细介绍

2026-05-26

Ellon ESR25F3WR004K04G:2512 0.004R(4m Ohm) 3W 1% 合金贴片采样电阻全面介绍

2026-05-25

供需缺口400亿只!国内上下游受益企业全梳理

2026-05-25

2512 0.003R(3m Ohm) 3W 精密合金贴片采样电阻 ESR25F3WR003K04G

推荐内容

1

松下 PANASONIC 金属膜晶圆电阻产品规格介绍

2

松下 PANASONIC 贴片电阻有哪些系列?

3

松下 PANASONIC 电位器产品规格介绍

4

松下 PANASONIC 瓷管电阻产品规格介绍

5

松下 PANASONIC 抗硫化金属薄膜贴片电阻有哪些系列

6

松下 PANASONIC 抗浪涌金属膜贴片电阻产品规格介绍

7

松下 PANASONIC 抗浪涌厚膜贴片电阻产品规格介绍

8

松下 PANASONIC 宽电极电流检测电阻应用场景详解

9

松下 PANASONIC 宽电极电流检测电阻产品规格介绍

10

松下 PANASONIC 四端子电流检测电阻应用场景详解

友情链接:

合金电阻

精密电阻

贴片保险丝

陶瓷管保险丝

二三极/晶体管

电感系列

连接器系列

场效应管(MOS)

磁珠代理系列

华年商城

Copyright © 深圳市顺海科技有限公司 All Right Reserved

粤ICP备15069920号-1

粤公网安备44030002009609号

粤公网安备44030002009609号

粤公网安备44030002009609号